El último Relevamiento de Expectativas de Mercado (REM) del Banco Central dejó una doble señal sobre la dinámica inflacionaria de 2026, en medio de la fuerte recesión nacional por la que atraviesa todo el país. Por un lado, el mercado corrigió hacia arriba sus pronósticos respecto del informe anterior. Por otro, sostuvo que la desinflación continuará durante el año, aunque de manera gradual y sin un derrumbe abrupto.

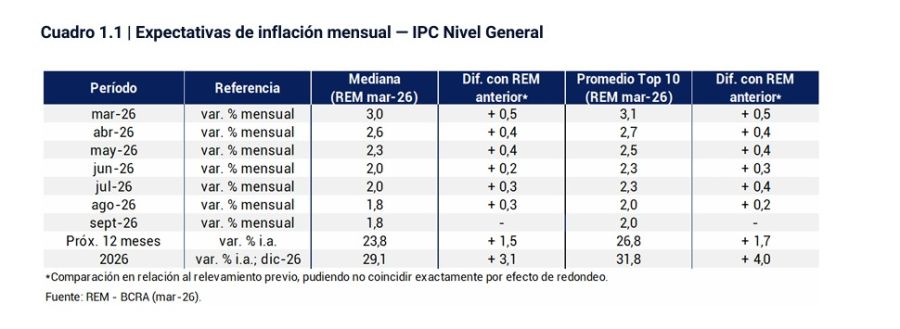

La mediana de las proyecciones ubicó al IPC de marzo en tres por ciento, al de abril en 2,6% y al de mayo en 2,3%. Para el cierre de 2026, estimó una inflación acumulada de 29,1%. El sendero esperado por consultoras y bancos muestra una baja progresiva del ritmo mensual de los precios, pero con un primer tramo todavía elevado.

Después del tres por ciento proyectado para marzo, el REM prevé dos por ciento para junio y julio. Recién rompería esa barrera en agosto y septiembre, con un 1,8% mensual. Esto indica que los principales economistas no ven una desinflación instantánea, sino un proceso más lento, con un piso hacia el final del tercer trimestre.

Corrección al alza en las proyecciones

El REM de marzo corrigió al alza toda la curva de inflación mensual. Marzo subió medio punto porcentual frente al relevamiento previo; abril y mayo, 0,4; junio, 0,2; y julio y agosto, 0,3. Además, la inflación esperada para todo 2026 aumentó 3,1 puntos porcentuales respecto del REM anterior.

En este sentido, el contexto externo suma presión. La guerra en Medio Oriente mantiene el barril de petróleo cerca de cien dólares, cuando hace 40 días estaba en 65. Aunque ya no se ubica en los máximos de 120, el mercado internacional sigue aplicando una “prima de precio” al crudo. Incluso el Fondo Monetario Internacional (FMI) prevé una inflación global en ascenso este año.

El gobierno local tomó medidas para frenar la escalada de precios del combustible. YPF se comprometió por 45 días a no modificar los valores y buscar mayor previsibilidad. Sin embargo, el escenario internacional obliga a estar atentos a la evolución del conflicto para evaluar el impacto en los precios internos.

Marzo y abril, el tramo más intenso de la baja

La secuencia mensual muestra que la desaceleración más fuerte se produciría entre marzo y abril. En ese tramo, la inflación pasaría de 3% a 2,6%, una baja de 0,4 puntos. Luego descendería a 2,3% en mayo, y más tarde entraría en una zona de reducción más moderada, con 2% en junio y julio y 1,8% hacia agosto y septiembre.

Ese recorrido sugiere que el mercado ubica el principal punto de inflexión al comienzo del segundo trimestre. No espera un desplome repentino del IPC, pero sí una desaceleración más perceptible después de marzo, cuando el arrastre de aumentos aún mantendría la nominalidad elevada.

El piso del año aparecería recién entre agosto y septiembre. Según la mediana del REM, el menor nivel mensual de inflación previsto sería 1,8%. Ese dato muestra que, aun bajo un escenario de desaceleración, el mercado no proyecta registros claramente por debajo de ese umbral en el corto plazo

El mercado advierte sobre límites en la desinflación

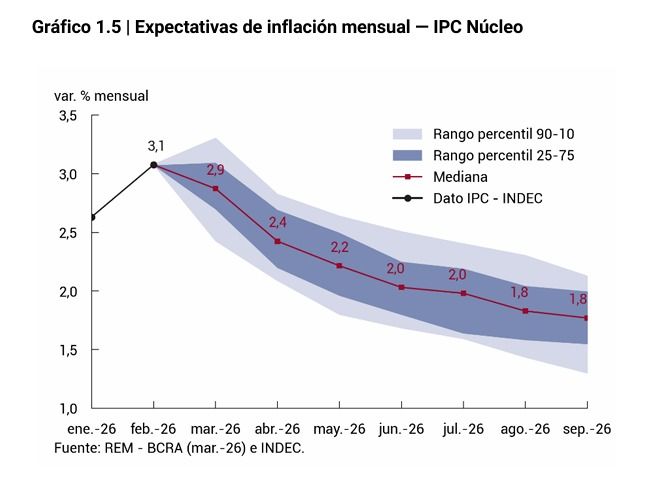

La inflación núcleo acompaña esa lógica, aunque también exhibe resistencia. El REM ubicó la suba del IPC núcleo de marzo en 2,9% y proyectó 2,4% para abril, 2,2% para mayo, 2% para junio y julio, y 1,8% para agosto y septiembre. Para todo 2026, la inflación núcleo esperada fue de 29,8%, incluso por encima del nivel general.

En paralelo, el REM proyectó para abril una tasa TAMAR de 26,8% nominal anual, equivalente a una tasa efectiva mensual de 2,2%. Para diciembre, estimó 23,4%. Al mismo tiempo, calculó un tipo de cambio nominal promedio de $1.420 por dólar en abril y de $1.700 en diciembre, lo que implicaría una suba interanual del 17,4%, por debajo de la inflación prevista.

En síntesis, el REM del Banco Central muestra que el mercado imagina un 2026 con inflación en baja, pero a un ritmo moderado. La mayor reducción mensual se concentraría entre marzo y abril, mientras que el piso del año se alcanzaría recién en agosto y septiembre. La desinflación sigue en el radar, pero el recorrido aparece más lento, más exigente y todavía lejos de una normalización completa.

Fuente: Canal 12 Misiones